Entendiendo la amortización de préstamos

En esta nueva entrada de la sección sobre Educación Financiera, vamos a ver un tema fundamental, que puede hacer la diferencia al momento de elegir el préstamo más adecuado para tu situación. Estamos hablando de la amortización de préstamos.

¿Qué es? ¿Cómo se calcula? ¿Por qué es importante saber como funciona? Respondemos estas y otras preguntas.

Al finalizar el artículo, vas a tener las herramientas para elegir el préstamo que mejor se ajuste a tus necesidades y situación financiera.

Tabla de contenidos

Resumen informativo

- La amortización es pagar poco a poco el dinero prestado.

- El sistema francés usa cuotas iguales de capital e intereses.

- Los intereses son la ganancia del prestamista.

- Información clave incluye tasa de interés y costos de administración.

¿Qué es la Amortización de un Préstamo?

Imagina que pides prestado dinero, digamos a un banco o en una cooperativa de ahorro y crédito.

La amortización es simplemente el proceso de devolver ese dinero, poco a poco, en cuotas.

Cada cuota incluye una parte del dinero que pediste (el capital) y un extra por el uso de ese dinero (los intereses), que básicamente es la ganancia del prestamista (quien te presta el dinero).

Amortización es simplemente pagar de a poco el dinero que te prestaron.

¿Cómo funciona la amortización de un préstamo?

Cuando solicitas un préstamo, quien te presta el dinero establece cuánto vas a pagar cada mes y por cuánto tiempo.

Estos pagos son generalmente iguales y se hacen hasta que la deuda esté completamente pagada.

✋ Cuando los pagos de un préstamo son iguales, se conoce como sistema de amortización francés, muy utilizado en los préstamos personales y para hipotecas en Uruguay; aunque no es el único sistema que existe.

Para entender mejor el concepto de amortización, veamos un ejemplo práctico muy sencillo.

Ejemplo práctico de amortización de préstamos

Supongamos que solicitas un préstamo de $100,000 en pesos uruguayos con un interés del 10% anual, y acuerdas devolverlo en 4 años.

Vamos a ver cómo se amortiza la deuda.

Calculamos la cuota mensual

Esto es lo que pagarás cada mes. Para nuestro ejemplo, supongamos que la cuota es de $2,530.

Ahora desglosamos la cuota: Cada pago de $2,530 se divide en dos partes:

- una para pagar el capital (Amortización de Capital);

- otra para los intereses (Pago de Intereses).

| Año | Pago Total (Anual) | Amortización de Capital | Pago de Intereses | Deuda Restante |

|---|---|---|---|---|

| 1 | $30,360 | $22,360 | $8,000 | $77,640 |

| 2 | $30,360 | $24,596 | $5,764 | $53,044 |

| 3 | $30,360 | $27,056 | $3,304 | $25,988 |

| 4 | $30,360 | $25,988 | $1,372 | $0 |

Las columnas en la tabla anterior se corresponden a:

Año: Indica el año del plazo del préstamo. En el ejemplo, el préstamo tiene un plazo de 4 años, por lo que hay entradas para el año 1, año 2, año 3 y año 4.

Pago Total (Anual): Representa la suma total de dinero que el prestatario (quien pide el préstamo) paga al prestamista cada año. Este pago incluye tanto la parte del capital (el dinero que pedís prestado) que se está devolviendo, como los intereses del préstamo para ese año.

Amortización de Capital: Esta es la parte del dinero que pagas cada año que sirve para devolver lo que te prestaron al principio. Con cada año que pasa, esta parte aumenta porque debes menos dinero y, por lo tanto, pagas menos intereses.

Pago de Intereses: Indica la parte del pago anual que se destina a cubrir los intereses del préstamo. Al principio, esta cantidad suele ser mayor porque el saldo del préstamo es más alto. A medida que se va pagando el préstamo, la cantidad destinada a intereses disminuye.

Deuda Restante: Es el monto del préstamo que todavía se debe después de hacer los pagos de cada año. Inicialmente, es igual al monto total del préstamo (en nuestro ejemplo: $100,000 en pesos uruguayos) y disminuye cada año a medida que se van haciendo los pagos de amortización del capital. En otras palabras: cada vez te queda menos deuda para pagar.

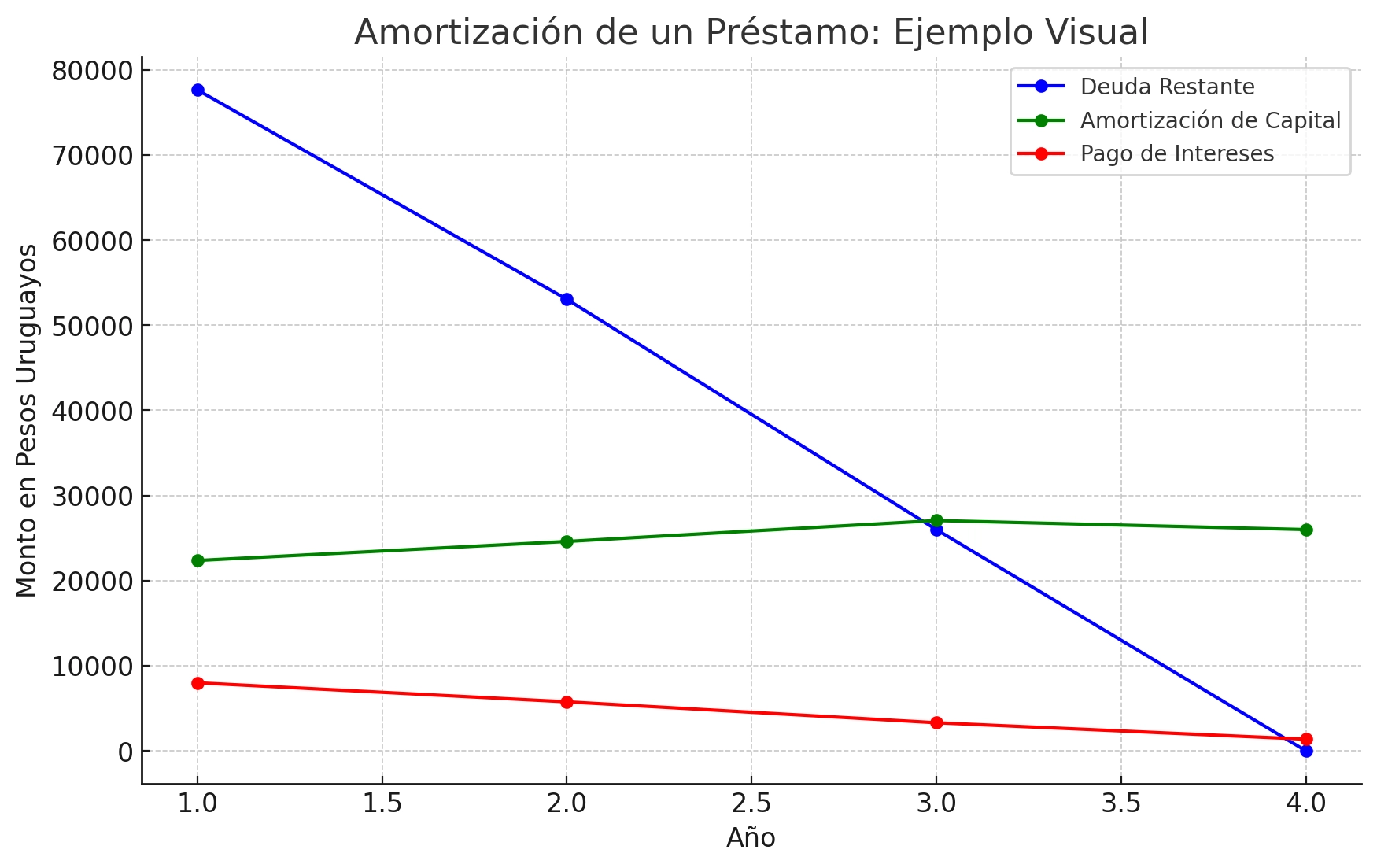

Ahora vamos a ver esos datos en una gráfica para visualizar el comportamiento de esos valores al correr de los años.

Analicemos lo que representa cada línea en la gráfica:

- La línea azul representa la deuda restante a lo largo del tiempo. Podés ver cómo la deuda disminuye año tras año.

- La línea verde muestra la amortización del capital cada año, es decir, cuánto del préstamo se está pagando realmente.

- La línea roja indica los intereses pagados cada año, que disminuyen a medida que se amortiza más capital.

ℹ️ Nota: Estos números son solo un ejemplo. La realidad puede variar según el condiciones del préstamo.

Aplicando lo aprendido

Ahora que entendemos lo que es la amortización de un préstamo y lo que implica, veamos como podemos utilizar lo aprendido, para poder comparar préstamos y conseguir el mejor para nuestras necesidades financieras.

En dónde encontrar la información financiera de los préstamos

El primer paso que debemos dar antes de comprar préstamos, es encontrar lo que se conoce como «Información Financiera».

La información financiera de un préstamo es la especificación de la tasa de interés, recargos, cancelación anticipada, renovación, costos por administración, el monto del préstamo y el plazo de financiación. Todos estos datos son fundamentales para conocer las características de un préstamo.

En Uruguay, las instituciones financieras suelen publicar estos datos en sus sitios web, y o publicidades. Generalmente, la encontramos con letra pequeña, al pie de la página, o en una sección de Preguntas Frecuentes.

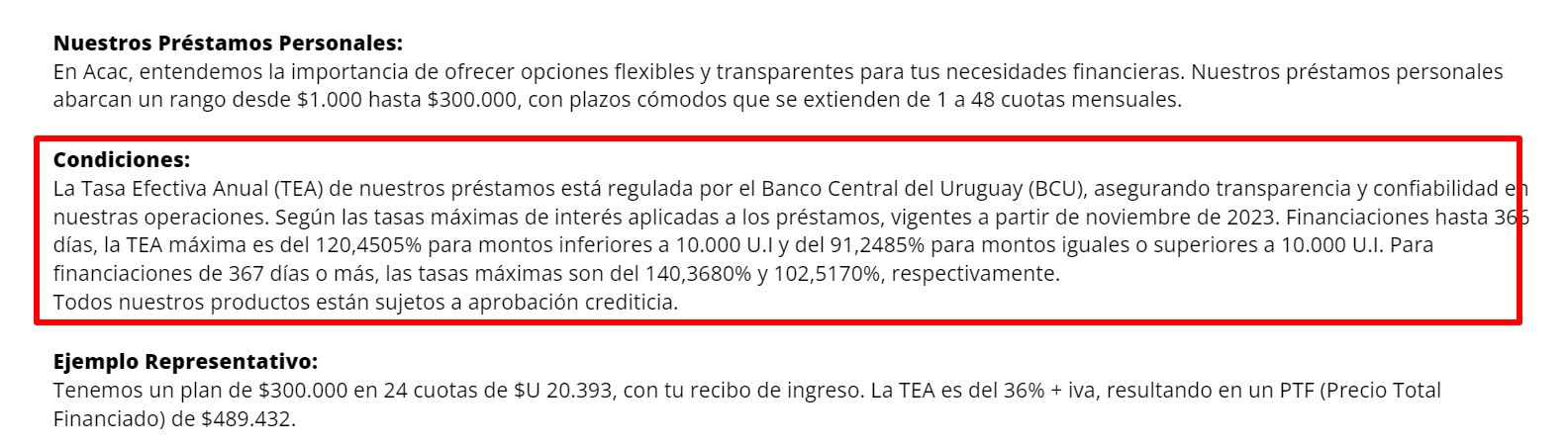

En la siguiente captura de pantalla, vemos la información financiera de los préstamos de la cooperativa ACAC:

Comparación de préstamos

Es crucial no elegir cualquier préstamo. Comparar diferentes opciones antes de tomar una decisión, es una de las mejores estrategias que podés seguir al momento de buscar financiación.

Primero, aquí hay algunos pasos a considerar antes de seleccionar un préstamo:

Identificar tus necesidades y capacidad de pago

- Determina cuánto dinero necesitas pedir prestado.

- Evalúa cuánto podés pagar mensualmente sin afectar tus finanzas.

Considerar diferentes tipos de préstamos

- Préstamo con cuotas fijas: Ideal si queres saber exactamente cuánto pagarás cada mes. Esta es la opción más común en Uruguay.

- Préstamo con cuotas variables: Puede ser una opción si esperas que tus ingresos aumenten con el tiempo.

- Préstamo de pago único: Considera esta opción si sabes que tendrás un ingreso grande en el futuro para cubrir el préstamo.

Comparar tasas de interés y condiciones

- Tasa de interés: Compara las tasas de interés de diferentes prestamistas. Una tasa más baja generalmente significa menos pago de intereses.

- Plazo del préstamo: Un plazo más largo significa cuotas más bajas, pero pagarás más intereses en total.

Simular los préstamos

Muchas instituciones financieras ponen a disposición de sus usuarios, lo que se conoce como simulador o calculadora de préstamos.

Básicamente, esta herramienta te permite simular cómo se amortizaría cada opción de préstamo.

Observa cómo varían las cuotas, el pago total de intereses y la duración del préstamo.

Evaluar ventajas y desventajas

Cada préstamo tiene pros y contras. Considera factores como flexibilidad en el pago, penalizaciones por pago anticipado y otros cargos, así como también si ofrecen algún beneficio, como suele ser el caso de las cooperativas.

Tomar una decisión informada

Comparar préstamos puede parecer complicado, pero entender los aspectos básicos de cómo funcionan, como por ejemplo: la amortización, te ayudará a tomar una decisión más informada y adecuada para tu situación financiera.

La clave es encontrar un equilibrio entre lo que podés pagar cómodamente cada mes y el costo total del préstamo.

Si queres profundizar sobre este concepto de amortización, te recomendamos el siguiente contenido, creado por el Banco Central del Uruguay, en donde te muestran cómo varía cuota a cuota la porción correspondiente a la amortización y al interés 👉 ¿Cómo se amortiza un préstamo en cuotas iguales que contienen interés compuesto?

El contenido de este artículo se encuentra bajo el siguiente descargo de responsabilidad.

Comentarios